财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

现金流量表中"支付的各项税费(不包括耕地占用税及退回的增值税所得税)" =损益表中"所得税"+"主营业务税金及附加"+"应交税金(应交增值税-已交税金)(本期损益表中营业收入计算的各项税费)" [2]

现金流量表中"支付的其他与经营活动有关的现金" =剔除各项因素后的费用:损益表中"管理费用+销售费用+营业外收入-营业外支出"-资产负债表中 "累计折旧"增加额(期末数-斯初数)(也就是计入各项费用的折旧,这部分是没有在本期支付现金的)"-费用中的工资(已在"为职工支付的现金"中反 映).

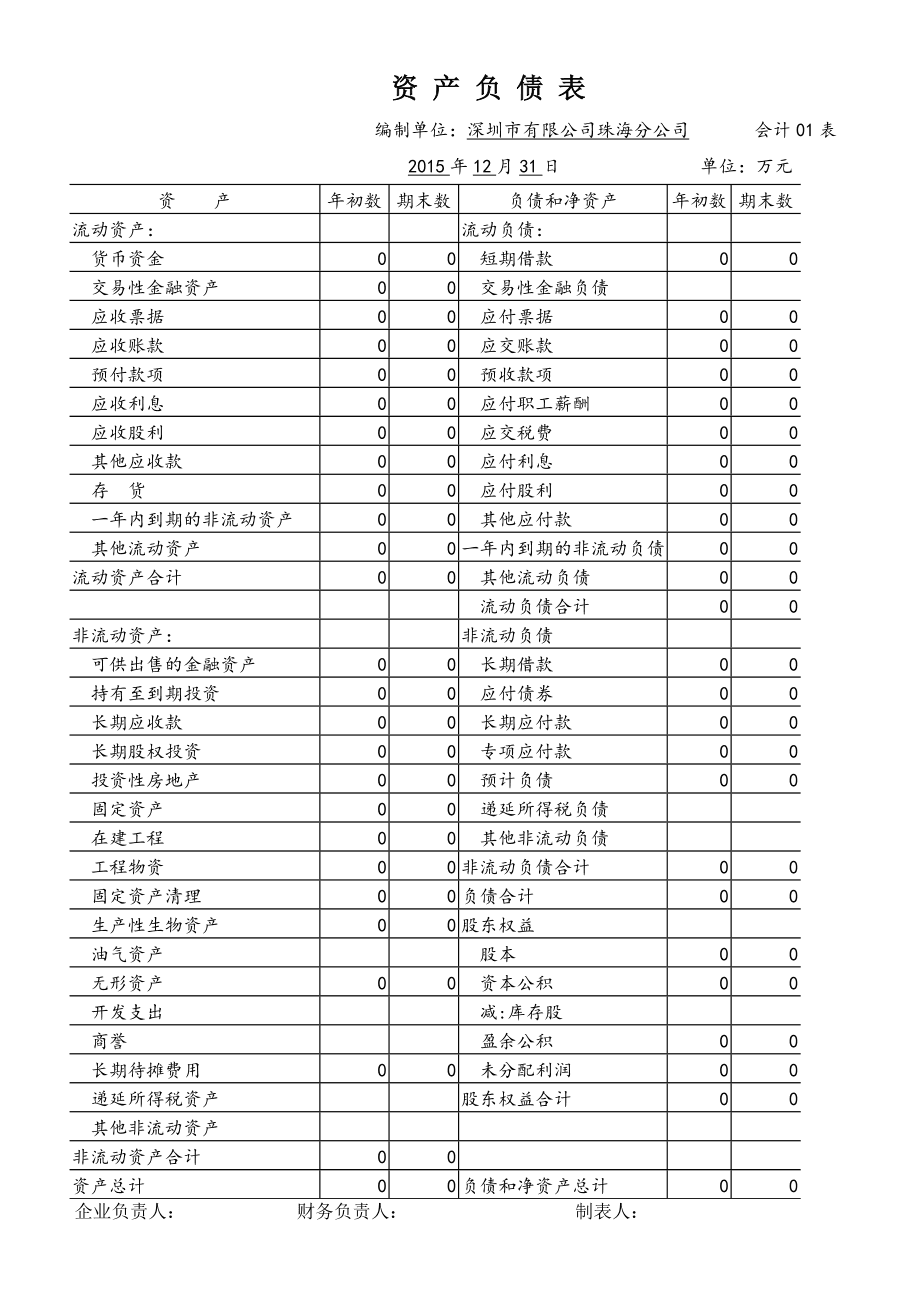

资产负债表中一部分项目的“期末余额”需要根据有关总账账户的期末余额计算填列。

1.“货币资金”项目,应根据“库存现金”、“银行存款”和“其他货币资金”等账户的期末余额合计填列。

2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填列,如为借方余额,应以“一”号填列。

资产负债表中大部分项目的“期末余额”可以根据有关总账账户的期末余额直接填列,如“交易性金融资产”、“固定资产清理”、“工程物资”、“递延所得税资产”、“短期借款”、“交易性金融负债”、“应付票据”、“应付职工薪酬”、“应交税费”、“递延所得税负债”、“预计负债”、“实收资本”、“资本公积”、“盈余公积”等项目。这些项目中,“应交税费”等负债项目,如果其相应账户出现借方余额,应以“一”号填列:“固定资产清理”等资产项目,如果其相应的账户出现贷方余额,也应以“一”号填列。